악사社 WealthAhead II Savings Insurance

Description

악사 홍콩 마카오(AXA Hong Kong / Macau)가 제공하는 'WealthAhead II Savings Insurance - Supreme(웰스어헤드 II 세이빙스 인슈어런스 - 슈프림)'은 중·장기적인 자산 형성과 차세대로의 유연한 자산 승계를 목적으로 설계된 다통화형 저축성 배당 보험입니다.

홍콩과 마카오에서 동일한 상품을 취급하지만, 금융 당국의 규제 가이드라인 차이로 인해 고객이 마주하는 '예상 수익률'과 '자산 운용의 자율성'에서 차이가 발생합니다. 결론부터 말씀드리면, 장기적인 자산 증식을 목표로 하는 투자자에게는 마카오 법인 악사 마카오를 통한 가입이 전략적으로 더 유리한 선택지가 될 수 있습니다.

이 상품의 가장 큰 특징은 세계 경제의 변화에 맞추어 최대 9가지 통화(미국 달러, 유로, 영국 파운드, 호주 달러, 캐나다 달러, 스위스 프랑, 싱가포르 달러, 홍콩 달러, 위안화)를 선택 및 변경할 수 있는 유연성에 있습니다.

변화가 극심한 현대 사회에서 단일 통화에 자산을 고정하는 리스크를 회피하고, 최적의 통화로 자산을 운용할 수 있다는 점은 큰 강점입니다.

혜택 / Key Features & Benefits

- 다통화 선택 및 통화 전환 기능 (Currency Choice & Currency Conversion Option):

계약 시 9가지 통화 중 기본 통화를 선택할 수 있을 뿐만 아니라, 3년 차 이후의 매 폴리시 애니버서리(Policy Anniversary / 계약 해당일)에 수수료 없이 다른 통화로 변경이 가능합니다. 이를 통해 유학, 이주 또는 환율 상황의 변화에 맞춘 자산 방어 전략을 유연하게 구사할 수 있습니다. - 듀얼 통화 계좌 (Dual Currency Accounts):

업계 최초로 도입된 구조로, 'Prime Currency Account(프라임 통화 계좌)'와 'Global Currency Account(글로벌 통화 계좌)' 두 가지를 보유할 수 있습니다. 락인(Lock-in)된 이익이나 배당을 서로 다른 통화로 유지함으로써 추가적인 통화 분산과 금리 수익의 최적화를 도모할 수 있습니다. - 보너스 락인 옵션 (Bonus Lock-in Option):

운용을 통해 얻은 비확정 'Reversionary Bonus(귀속 배당)' 및 'Terminal Bonus(종기 배당)'의 일부를 확정된 현금 가치로 전환하여 'Value Lock-in Account(밸류 락인 계좌)'로 이동시킬 수 있습니다. 시장 변동 리스크로부터 이익을 보호하고 자산을 착실히 확보하는 기능입니다. - 플렉시 세그리게이션 옵션 (Flexi Segregation Option):

보험 계약의 일부를 분할하여 새로운 독립된 폴리시(보험 증권)를 생성할 수 있습니다. 예를 들어, 하나의 큰 계약을 자녀의 수에 맞춰 분할하고 각각 다른 통화로 설정하여 증여하는 등 매우 유연한 자산 배분이 가능합니다. - 웰스 마스터 서비스 (Wealth Master Service):

업계 최초로 제공되는 서비스로, 피보험자 사망 후 사망보험금 지급 방식을 맞춤 설정할 수 있습니다. 일시금 수령뿐만 아니라 연금 형식의 분할 지급, 특정 연령 도달 시 축하금 지급 등 수취인의 니즈에 맞춘 세심한 설정이 가능합니다. - 헤리티지 프로텍터 옵션 (Heritage Protector Option): 'Successor Policyowner(후임 계약자)'나 'Contingent Policyowner(예비 계약자)'를 지정함으로써, 현 계약자 사망 시 계약을 중단 없이 원활하게 차세대로 관리권을 이행할 수 있습니다.

- 프리미엄 홀리데이 (Premium Holiday): 5년 또는 10년 보험료 납입 기간을 선택한 경우, 특정 라이프 이벤트(결혼, 출산, 실업 등) 발생 시 최대 365일간의 납입 유예 기간을 가질 수 있습니다. 예기치 못한 수입 변화가 있더라도 소중한 자산 형성의 지속을 지원합니다.

확정된 해약환급금 외에도 비확정 배당금인 'Reversionary Bonus(리버전너리 보너스 / 귀속 배당)'와 'Terminal Bonus(터미널 보너스 / 종기 배당)'라는 두 가지 종류의 보너스를 조합하여 장기적인 복리 효과를 통한 자산 증대를 노립니다.

나아가 업계 최초로 선보이는 'Wealth Master Service(웰스 마스터 서비스)'나 폴리시를 분할하여 여러 수취인에게 분배할 수 있는 'Flexi Segregation Option(플렉시 세그리게이션 옵션)' 등 단순한 저축의 틀을 넘어선 고도의 상속 및 승계 기능을 갖추고 있습니다.

자산을 '증식'하는 것뿐만 아니라, 어떻게 '지키고' 또 '차세대로 확실히 연결할 것인가'라는 자산가들의 니즈에 포괄적으로 부응하도록 설계되어 있어, 인생의 모든 단계에서 유연한 자금 수요에 대응 가능한 차세대형 자산 운용 솔루션이라 할 수 있습니다.

전문가 팁 / Professional Advice

가장 주목해야 할 점은 단순한 수익률이 아닌 '통화의 유동성'과 '승계의 제어력'입니다.

통화의 유동성

우선 통화 분산에 있어서는 미국 달러 일변도의 운용에서 벗어나 향후 거주지나 소비 통화에 맞춰 스위칭할 수 있다는 점이 획기적입니다. 특히 해외 이주나 교육 이주를 검토 중인 층에게 환전 수수료를 억제하면서 필요한 통화로 전환할 수 있는 메리트는 매우 큽니다.

이어서, 락인(Lock-in) 기능의 전략적 활용이 중요합니다.

비확정 보너스는 시장 환경에 따라 변동하지만, 시장이 호황일 때 'Value Lock-in Account'로 이익을 옮겨둠으로써 이후의 시장 폭락으로부터 자산을 보호할 수 있습니다. 이 계좌 내의 자금은 필요에 따라 인출할 수도 있고, 다시 통화 계좌로 옮겨 이자 수익을 기대할 수도 있어 능동적인 자산 관리가 가능합니다. 한 번 락인된 가치는 감소하지 않으므로 보수적인 투자자에게도 강력한 안심 요인이 됩니다.

승계의 제어력

자산 승계 관점에서는 'Flexi Segregation Option'을 적극적으로 활용할 것을 권장합니다. 상속이 발생하기 전에 폴리시를 미리 분할해 둠으로써 상속인 간의 분쟁을 미연에 방지하고, 각자의 라이프스타일에 맞는 통화와 형식으로 자산을 물려줄 수 있습니다. 또한 수취인이 연소자인 경우 'Wealth Master Service'를 이용해 수십 년에 걸친 연금 형식의 지급을 설정함으로써, 거액의 현금을 한꺼번에 손에 쥐어 발생할 수 있는 낭비를 막고 장기적인 생활 보장을 제공할 수 있습니다.

주의할 점은 조기 해약 시의 리스크입니다. 본 상품은 어디까지나 장기적인 자산 형성을 목적으로 하며, 계약 초기 단계에서 해약할 경우 원금을 크게 하회할 가능성이 있습니다. 최소 10년에서 15년 이상의 장기 보유를 전제로 여유 자금으로 운용하는 것이 성공의 열쇠입니다. 또한 비확정 보너스의 실적은 AXA의 운용 퍼포먼스에 의존하므로, 정기적인 리포트 확인과 담당 어드바이저와의 소통을 통해 최적의 락인 타이밍을 판단하는 것이 중요합니다. 세무적인 측면에서도 거주 국가에 따라 보험금 및 해약환급금에 대한 취급이 다르므로, 현지 세무사 등 전문가의 조언을 병행하여 최적의 승계 플랜을 구축하시기 바랍니다.

홍콩 vs 마카오 규정 차이 및 수익성 분석

- 홍콩의 수익률 상한제 (Hong Kong GN16 Guidance):

홍콩 보험업 감독국(IA)은 고객 보호를 위해 가이드라인(GN16)을 시행하고 있습니다. 이에 따라 홍콩 내 보험 상품은 비확정 배당을 포함한 예상 수익률(Illustrative Rate)을 보수적으로 책정해야 하며, 일반적으로 장기 IRR 기준 약 6.0% ~ 6.5% 수준을 넘지 않도록 권고 또는 제한받는 경우가 많습니다. - 마카오의 높은 수익 잠재력 (Macau Advantage):

마카오는 홍콩과 같은 엄격한 수익률 상한선 규제에서 상대적으로 자유롭습니다. 따라서 동일한 자산운용 포트폴리오를 사용하더라도, 마카오 법인 상품은 시장의 성과를 더 적극적으로 반영한 낙관적 시나리오(Optimistic Scenario)를 제시할 수 있으며, 실제 배당에서도 상한선에 구애받지 않고 운용 성과를 고객에게 되돌려줄 수 있는 구조적 유연성이 있습니다. - 복리 효과의 극대화:

앞서 계산한 낙관적 시나리오의 IRR이 8%를 상회할 수 있는 이유는 마카오 법인의 유연한 배당 정책 덕분입니다. 홍콩의 6.5% 상한선에 걸릴 경우, 장기 보유 시 복리 효과로 인한 최종 자산 규모는 마카오 상품에 비해 수십만 달러 이상 수준의 자산 격차가 발생할 수 있습니다. - 글로벌 자산가들의 선택:

이러한 규정 차이로 인해, 단기적인 안정성보다 장기적인 기대 수익률과 자산 승계 가치를 중시하는 글로벌 자산가들은 의도적으로 마카오 법인을 통해 계약을 체결하는 경향이 뚜렷합니다.

Additional Details

- 목적(Purpose):: 부의 축적 및 사랑하는 사람들을 위한 효율적이고 통제된 자산 분배, 인생 전반과 그 이후를 위한 종합적인 자산 승계(Inheritance) 도구 제공및 인재 유치 목적

- 납입 기간(Payment Term):: 5년 / 10년

- 보험 기간(Benefit Term):: 최대 138세까지

- 건강 진단(Body Check):: 불필요

- 플랜 통화(Policy Currency):: 최대 9가지 통화 선택 가능: 위안화(RMB), 미국 달러(USD), 영국 파운드(GBP), 유로(EUR), 캐나다 달러(CAD), 호주 달러(AUD), 싱가포르 달러(SGD), 홍콩 달러(HKD), 마카오 파타카(MOP, 마카오 발행 폴리시 전용)

- 가입 연령(Issue Age):: Superior death benefit 옵션: 0세 ~ 60세

- 가입 연령(Issue Age):: Regular death benefit 옵션: 0세 ~ 70세

- 최저 보험료 / 보험 금액(Minimum Notional Amount):: USD 10,000 / HKD 80,000 / RMB 65,000 / EUR 10,000 / CAD 12,000 / AUD 12,000 / SGD 16,000 / GBP 6,000 / MOP 80,000

Illustrations

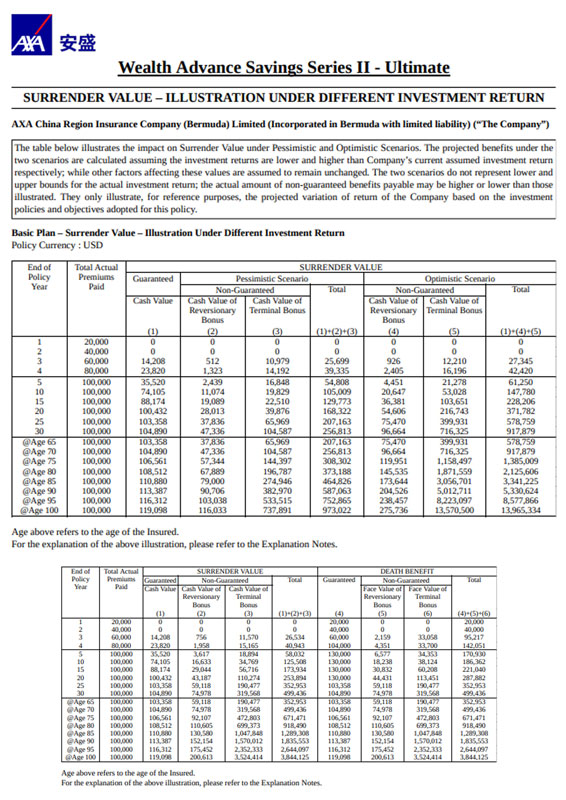

40세 남성(5년 납입 · 연간 USD20,000)

각 시나리오별 예상 해약환급금(Total Surrender Value) 금액을 30년 후와 60년 후를 기점으로 분석한 결과입니다. (총 납입 보험료: 100,000.20 USD 기준)

본 상품의 자산 증식 효과를 금액으로 환산해 보면, 시간이 지남에 따라 원금 대비 자산 가치가 기하급수적으로 상승하는 것을 확인할 수 있습니다. 가입 후 30년이 경과한 70세 시점에는 비관적 시나리오에서도 358,683 USD를 기록하여 원금의 약 3.5배 자산을 확보합니다. 동일한 시점에 기본 시나리오는 481,250 USD(원금의 약 4.8배), 낙관적 시나리오에서는 675,528 USD(원금의 약 6.7배)까지 자산이 불어나게 되어 은퇴 자금으로서의 충분한 가치를 증명합니다.

자산 승계의 핵심 시기인 60년 경과 시점(100세)에 이르면 각 시나리오별 금액 격차는 더욱 극적으로 벌어집니다. 시장 상황이 좋지 않은 비관적 시나리오에서도 1,691,962 USD를 달성하여 원금의 약 16.9배 수익을 올립니다. 기본 시나리오의 경우 3,844,125 USD(원금의 약 38.4배)라는 막대한 자산이 형성되며, 특히 낙관적 시나리오에서는 8,970,723 USD(원금의 약 89.7배)라는 압도적인 금액에 도달합니다. 이러한 높은 상단 수익률은 홍콩의 6.5% 수익률 공시 상한선(Cap) 제한을 받지 않는 마카오 법인 상품 특유의 유연한 배당 정책이 반영된 결과로, 차세대에게 막대한 부를 이전할 수 있는 강력한 수단이 됩니다.

Similar Products

FWD사 Easy WealthPlus Endowment Plan 2

FWD사 Easy WealthPlus Endowment Plan 2