ドル中心の金融の変化と安全資産の進化

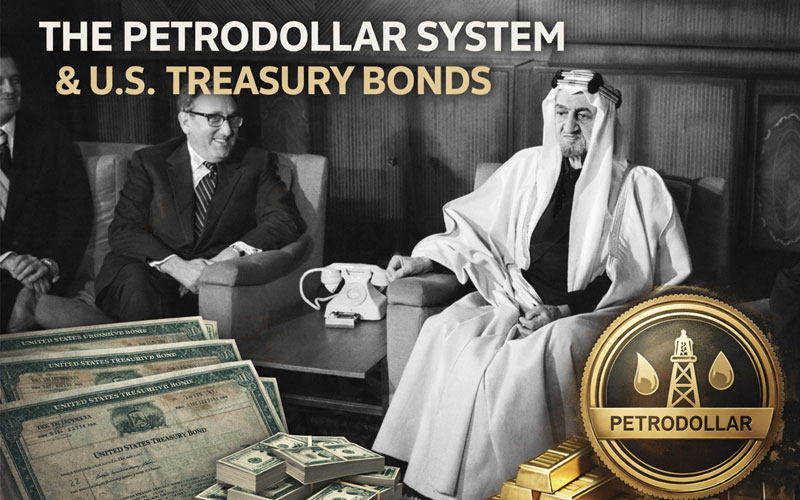

1974年、米国とサウジアラビアの間で結ばれた戦略的合意は、現代の金融システムの基盤を形成しました。いわゆる「キッシンジャー体制」と呼ばれるこの仕組みは、原油をドルで取引し、その収益を米国債へ再投資するメカニズムが中核となっています。

この構造は単なるエネルギー取引にとどまらず、グローバルな流動性供給システムとして機能してきました。世界各国は原油を購入するためにドルを保有する必要があり、産油国は蓄積したドルを米国債に投資することで、米国の財政赤字を安定的に支えてきました。

その結果、米国は低金利で巨額の財政運営が可能となり、ドルは事実上代替不可能な基軸通貨としての地位を確立しました。これは単なる金融構造ではなく、軍事・外交・エネルギー政策が一体となった「政治的金融システム」でした。

最近の変化:米国債需要の弱まりと構造的リスク

しかし近年の中東情勢の不安定化と地政学的緊張の高まりは、このシステムの根幹を揺るがしています。特に原油輸出の停滞や地政学リスクの拡大は、「ドルを獲得し米国債へ投資する」という循環を弱めています。

2025年以降に観察される主な変化は以下の通りです。

- 外国中央銀行による米国債の純売りへの転換

- 米国10年債利回りの上昇

- 外貨準備における米国債比率の低下

特に注目すべき点は、従来の危機時には米国債が安全資産として買われていたのに対し、最近では逆に売り圧力が見られることです。これは市場参加者が米国の財政状況や地政学的立場を再評価していることを意味します。

また、米国自身が紛争当事者となる場合、「危機時は米国債」という従来の前提が必ずしも成り立たない可能性も指摘されています。

輸出側の崩れ:オイルマネー循環の停止

従来のペトロダラー体制は「輸入国のドル支払い」と「産油国のドル再投資」という二つの柱で成り立っていました。しかし現在は後者、すなわち輸出側の循環が大きく損なわれています。

中東地域の軍事的緊張や海上輸送リスクの高まりにより、ホルムズ海峡を通じた原油輸出が制限され、主要産油国は減産と輸出停滞に直面しています。これは単なる供給減ではなく、ドル収入そのものの減少につながっています。

- 原油・LNG輸出停滞によるドル流入の減少

- 防衛費増加による財政負担の拡大

- 海外投資余力の低下と資産配分の見直し

特にサウジアラビアやUAEなどは、これまで米国債の主要投資家でしたが、現在は国内投資や財政安定を優先し、海外投資戦略を見直しています。

さらに政府系ファンド(Sovereign Wealth Fund) も、従来の米国資産中心から、アジアや新興国、インフラや実物資産などへの分散を進めています。

これは単なる投資戦略の変化ではなく、「ドルを稼ぎ再投資する」というペトロダラーの根幹が構造的に弱まっていることを示しています。

加えて、市場の多くは中東の混乱が短期で収束するとは考えていません。この認識は一時的な現象ではなく構造的変化として織り込まれつつあり、ドル循環の弱体化と米国債需要の低下をさらに加速させる可能性があります。

つまり、中東不安が続くという前提では、ペトロダラー体制の回復よりも、新たな資産配分への移行が現実的なシナリオとなっています。

金と暗号資産の台頭:新たな安全資産

こうした中で、金と暗号資産の存在感が急速に高まっています。特に2024年以降、中央銀行による金の購入は過去最高水準に達し、外貨準備における金の比率も上昇しています。

金は政治的リスクに依存しない実物資産として再評価されており、ドル依存を下げたい国々にとって重要な選択肢となっています。

- 金:インフレヘッジおよび通貨分散手段

- ビットコインなど暗号資産:デジタル価値保存手段

- ステーブルコイン:新たな国際決済インフラ

特に投資家にとっては、通貨リスクを考慮すると、金やグローバルな暗号資産の組み入れはポートフォリオ安定化において重要な役割を果たします。

日本の投資家への示唆:オフショア投資の重要性

このような環境では、単一通貨・単一国への依存を下げることが極めて重要です。日本は輸出依存度が高く、通貨変動の影響も受けやすいため、グローバル分散が不可欠です。

特にオフショア投資には以下の利点があります。

- 多様な通貨(USD, HKD, SGD, CNY, EUR など)に複数通貨への分散

- グローバル債券や金、代替資産へのアクセス拡大

- 政治・規制リスクの分散

香港やシンガポールといった金融ハブを活用することで、個人投資家でも国際分散投資を実現しやすくなっています。

近年は保険・ファンド・ETFを組み合わせた戦略も増えており、安定性と成長性を両立する手段として注目されています。

「ドル一極」から「マルチアセット」へ

ドル中心の金融システムは依然として強力ですが、その絶対的な地位は徐々に低下しています。金や暗号資産を含む多様な資産が新たな軸となりつつあり、投資戦略も変化が求められています。

日本の投資家にとって重要なポイントは以下の通りです。

| 戦略要素 | 方向性 |

|---|---|

| 通貨分散 | ドル以外の通貨も保有 |

| 実物資産 | 金の比率を引き上げ |

| デジタル資産 | |

| 投資構造 | オフショア活用 |

結論として、現在の変化は単なる危機ではなく大きな転換点です。グローバル資産の再編が進む中で、先行して対応する投資家こそが安定性と収益性の両方を手にすることができるでしょう

{kind=link}